Nueva regulación

Secciones

Servicios

Destacamos

Jubilarse más tarde y seguir al mismo tiempo trabajando. Este es el reto que tiene entre manos el Gobierno, que quiere cambiar los hábitos de retiro que utilizan en la actualidad los españoles para europeizarnos también en esto. Es decir, que no pasemos de forma abrupta del empleo a la jubilación, sino que se vaya haciendo más escalonadamente, de forma más progresiva y flexible, como sucede ya en muchos países del entorno. Y para ello ya ha dado los primeros pasos de la mano de los sindicatos y la patronal.

Así, desde este martes, 1 de abril, entra en vigor una nueva regulación de la jubilación parcial y activa, que, para fomentar esa salida más gradual y reducir las salidas abruptas del mercado de trabajo, busca dar más facilidades a aquellos que quieren compaginar su trabajo con el cobro de una pensión. Además, se da una vuelta de tuerca a la jubilación demorada que tan buenos resultados está logrando estos tres últimos años y se ha duplicado con los nuevos incentivos diseñados.

Así cambian a partir de abril

las reglas para compaginar

trabajo y pensión

Jubilación parcial general

Antes...

Ahora...

Cuántos años antes de la edad

ordinaria de jubilación

Antes...

2 años antes

3 años antes

Porcentaje de reducción de la jornada

(El 75% si el relevista

es indefinido)

Entre un 25%

y un 50%

Entre un 25%

y un 75%

(El primer año entre

el 20% y el 33% si anticipan más de dos su retiro)

Duración del contrato relevo

El tiempo que le falte

al trabajador

+2 años: Compromiso de

mantenimiento del empleo

tras el retiro

Jubilación parcial manufacturera

Antes...

Ahora...

Más del 70% de plantilla

de la empresa con

contrato indefinido

Más del 75% de plantilla

de la empresa

con contrato indefinido

Se cotiza por el %

de jornada trabajada

Se incrementa la cotización

del jubilado de forma

gradual hasta el 80%

80%

70%

60%

50%

40%

2025

2027

2029

Jubilación demorada

Antes...

Ahora...

Se cobra por años completos

A partir del segundo año completo, se cobra un 2% adicional por semestre

(o equivalente a tanto alzado o cobro mixto)

Jubilación activa

Antes...

Ahora...

Años cotizados requeridos

Carrera completa

de cotización

Cotización mínima = 15 años

Cuantía de la pensión recibida

50% de la pensión

Incompatible con la

jubilación demorada

Cuantía progresiva

100%

80%

65%

55%

45%

1

2

3

4

5

Años de demora

5% adicional por cada 12 meses de

actividad ininterrumpida

Compatible con los

incentivos por demora

Cuantía para autónomos

100% de la pensión

(con al menos un empleado)

Incompatible con la

jubilación demorada

75% de la pensión

(con al menos

un empleado)

Compatible con los

incentivos por demora

LETICIA ARÓSTEGUI

Fuente: Elaboración propia

Así cambian a partir de abril las reglas

para compaginar trabajo y pensión

Jubilación parcial general

Antes...

Ahora...

Cuántos años antes de la edad

ordinaria de jubilación

2 años antes

3 años antes

Porcentaje de reducción de la jornada

(El 75% si el relevista

es indefinido)

Entre un 25%

y un 75%

Entre un 25%

y un 50%

(El primer año entre

el 20% y el 33% si anticipan más de dos su retiro)

Duración del contrato relevo

El tiempo que le falte

al trabajador

+2 años: Compromiso de

mantenimiento del empleo

tras el retiro

Jubilación parcial manufacturera

Antes...

Ahora...

Más del 70% de plantilla

de la empresa con

contrato indefinido

Más del 75% de plantilla

de la empresa

con contrato indefinido

Se cotiza por el %

de jornada trabajada

Se incrementa la cotización

del jubilado de forma

gradual hasta el 80%

80%

70%

60%

50%

40%

2025

2027

2029

Jubilación demorada

Antes...

Ahora...

Se cobra por años completos

A partir del segundo año completo, se cobra un 2% adicional por semestre

(o equivalente a tanto alzado o cobro mixto)

Jubilación activa

Antes...

Ahora...

Años cotizados requeridos

Carrera completa

de cotización

Cotización mínima = 15 años

Cuantía de la pensión recibida

Cuantía progresiva

50% de la pensión

100%

80%

65%

55%

45%

1

2

3

4

5

Años de demora

5% adicional por cada 12 meses de

actividad ininterrumpida

Compatible con los

incentivos por demora

Incompatible con la

jubilación demorada

Cuantía para autónomos

100% de la pensión

(con al menos un empleado)

75% de la pensión

(con al menos un empleado)

LETICIA ARÓSTEGUI

Fuente: Elaboración propia

Así cambian a partir de abril las reglas

para compaginar trabajo y pensión

Jubilación parcial general

Antes...

Ahora...

Cuántos años antes de la edad ordinaria de jubilación

2 años antes

3 años antes

Porcentaje de reducción de la jornada

(El 75% si el relevista

es indefinido)

Entre un 25% y un 75%

Entre un 25% y un 50%

(El primer año entre

el 20% y el 33% si anticipan más de dos su retiro)

Duración del contrato relevo

El tiempo que le falte

al trabajador

+2 años: Compromiso de

mantenimiento del empleo

tras el retiro

Jubilación parcial manufacturera

Antes...

Ahora...

Más del 70% de plantilla de la empresa

con contrato indefinido

Más del 75% de plantilla

de la empresa

con contrato indefinido

Se cotiza por el porcentaje

de jornada trabajada

Se incrementa la cotización

del jubilado de forma gradual

hasta el 80%

80%

70%

60%

50%

40%

2025

2026

2027

2028

2029

Jubilación demorada

Antes...

Ahora...

Se cobra por años completos

A partir del segundo año completo, se cobra un 2% adicional por semestre

(o equivalente a tanto alzado o cobro mixto)

Jubilación activa

Antes...

Ahora...

Años cotizados requeridos

Carrera completa de cotización

Cotización mínima = 15 años

Cuantía de la pensión recibida

50% de la pensión

Cuantía progresiva

100%

80%

65%

55%

45%

Años de

demora

1

2

3

4

5

Incompatible con la

jubilación demorada

5% adicional por cada 12 meses de

actividad ininterrumpida

Compatible con los incentivos por demora

Cuantía para autónomos

100% de la pensión

75% de la pensión

(con al menos un empleado)

(con al menos un empleado)

LETICIA ARÓSTEGUI

Fuente: Elaboración propia

Así cambian a partir de abril las reglas para

compaginar trabajo y pensión

Jubilación parcial general

Jubilación parcial manufacturera

Antes...

Ahora...

Antes...

Ahora...

Cuántos años antes de la edad ordinaria de jubilación

2 años antes

3 años antes

Más del 70% de plantilla de la empresa

con contrato indefinido

Más del 75% de plantilla

de la empresa

con contrato indefinido

Porcentaje de reducción de la jornada

Se cotiza por el porcentaje

de jornada trabajada

Se incrementa la cotización

del jubilado de forma gradual

hasta el 80%

(El 75% si el relevista

es indefinido)

Entre un 25% y un 75%

Entre un 25% y un 50%

80%

70%

(El primer año entre

el 20% y el 33% si anticipan más de dos su retiro)

60%

50%

40%

Duración del contrato relevo

El tiempo que le falte

al trabajador

+2 años: Compromiso de

mantenimiento del empleo

tras el retiro

2025

2026

2027

2028

2029

Jubilación demorada

Jubilación activa

Antes...

Ahora...

Antes...

Ahora...

Años cotizados requeridos

Carrera completa de cotización

Cotización mínima = 15 años

Cuantía de la pensión recibida

Se cobra por años completos

A partir del segundo año completo, se cobra un 2% adicional por semestre

(o equivalente a tanto alzado o cobro mixto)

50% de la pensión

Cuantía progresiva

100%

80%

65%

55%

45%

Años de

demora

1

2

3

4

5

Incompatible con la

jubilación demorada

5% adicional por cada 12 meses de

actividad ininterrumpida

Compatible con los incentivos por demora

Cuantía para autónomos

100% de la pensión

75% de la pensión

(con al menos un empleado)

(con al menos un empleado)

LETICIA ARÓSTEGUI

Fuente: Elaboración propia

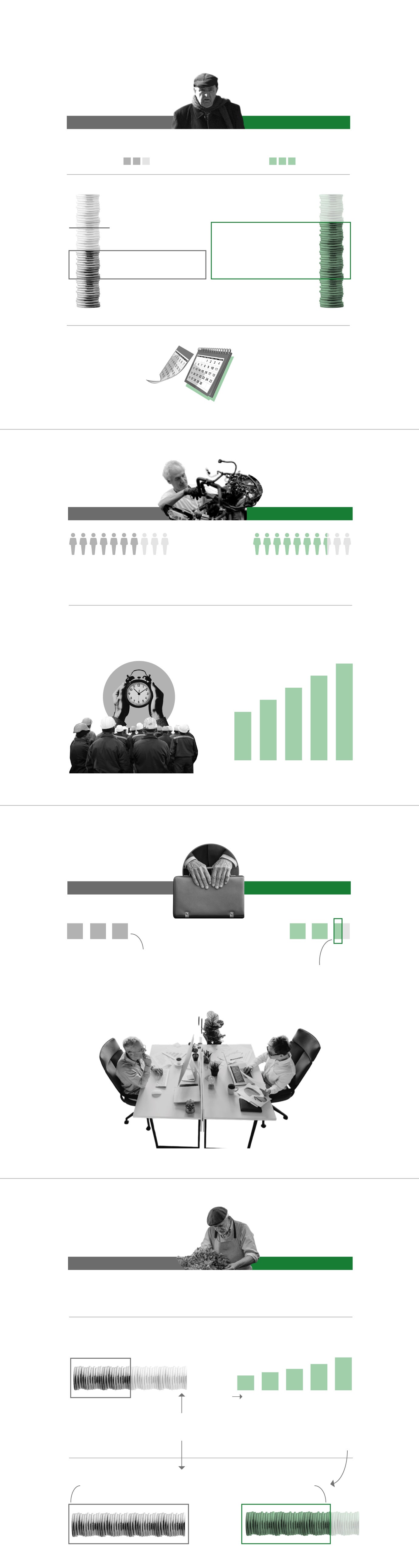

Lo que hace la nueva ley –aprobada a finales de diciembre y avalada recientemente por el Congreso– es ofrecer más oportunidades a aquellos trabajadores que se encuentran próximos a la edad de jubilación, a aquellos autónomos que quieren seguir al frente de sus negocios, para que puedan seguir trabajando con fórmulas nuevas que no existían o que tenían una configuración mucho más limitada. Y lo que pretende también el Ejecutivo –no cabe duda– es reducir gastos y aumentar ingresos en el sistema de pensiones, que sigue en números rojos pese a las reformas que se han hecho para lograr sus sostenibilidad.

Desde el 1 de abril se abre la posibilidad a todos los trabajadores, sean o no autónomos y tengan o no empleados a su cargo, de acceder a la jubilación activa y compatibilizar su empleo o negocio con el 100% de su pensión, un privilegio que hasta ahora solo estaba al alcance de los emprendedores con, al menos, un empleado en plantilla. Aquellos que no sean autónomos ni tengan empleados a su cargo podían acceder a esta modalidad de retiro con el 50% de la pensión. No hay límite de dedicación ni de ingresos y el único condicionante es abonar una cotización reducida de solidaridad.

Con la nueva ley, los grandes –y prácticamente únicos– perjudicados son los autónomos con trabajadores, puesto que en la actualidad si demoran un año su jubilación pueden acceder al 100% de su pensión y, desde abril, cobrarán el 75%. Además, ya no será suficiente tener al menos un empleado a su cargo, sino que este tiene que estar contratado de forma indefinida y tener al menos 18 meses de antigüedad.

Otra opción para llegar a cobrar el 75% de la pensión para los que no tengan trabajadores es contratar a un nuevo trabajador de forma indefinida con el que no haya tenido vínculos laborales en los dos años anteriores, posibilidad que en la ley actual no existía.

64.000 Trabajadores

acogidos en la actualidad a una jubilación activa, en su inmensa mayoría autónomos. Aquellos que no cuentan con empleados a su cargo cobran la mitad de su pensión, y los que tienen al menos uno en plantilla perciben el 100%.

Sin embargo, este colectivo de autónomos empleadores podrá ir incrementando su pensión 5 puntos porcentuales por cada año de actividad profesional ininterrumpida que permanezca en situación de jubilación activa, de tal forma que llegaría a cobrar el 100% a partir de cinco años desde que hubiese cumplido la edad legal de jubilación ordinaria.

En resumen, los autónomos con empleadores acogidos a una jubilación activa tendrán que esperar hasta los 70 años como mínimo para cobrar el 100%, que se alarga a 72 años para los que tengan menos años de cotización.

Por el contrario, el resto de trabajadores y autónomos gana con la nueva regulación de la jubilación activa, aunque no el primer año. Porque a partir de abril las personas que se acojan a la jubilación activa ya no cobrarán todos la mitad de su pensión, sino que recibirán un porcentaje de su pensión de entre el 45% y el 100% en función del número de años que haya demorado su retiro.

Así, salen ganando quienes la retrasen dos años, puesto que cobrarán un 55%; a los tres años, percibirán un 65% de la pensión inicial reconocida; un 80% a los cuatro años, y a partir del quinto, el 100%. Sin embargo, también podrán incrementar cada año 5 puntos porcentuales su pensión hasta alcanzar el 100% por cada doce meses ininterrumpidos que permanezcan en situación de jubilación activa.

Además, otra gran ventaja que trae esta reforma es que la jubilación activa se hace compatible con los incentivos por demora, algo que ahora no se puede sumar, lo que mejorará sustancialmente la pensión de un colectivo, el de los autónomos, caracterizado por prestaciones muy bajas.

Por último, la nueva ley ampliará el número de beneficiarios al rebajar los requisitos necesarios para darse de alta;en la actualidad son apenas 64.000 los trabajadores que se acogen a esta modalidad de retiro, la inmensa mayoría autónomos. Así, se suprime la obligación de tener carreras completas de cotización (por ejemplo, 36 años y 6 meses para quienes se jubilen en 2025 y 2026) y podrán acceder aquellos que cuenten con el periodo mínimo necesario: 15 años cotizados y dos de ellos en los últimos 15 años. Esta medida favorece sobre todo a las mujeres, generalmente con carreras de cotización más cortas, y a aquellos que hayan tenido empleos muy inestables.

Sin embargo, todas estas mejoras e incentivos solo impactarán en las nuevas altas, mientras que los actuales 64.000 trabajadores que están ya acogidos a la jubilación activa no podrán beneficiarse de esos 5 puntos de incremento adicional por cada doce meses de actividad ininterrumpida ni tampoco podrán acumular el 4% de subida por cada año que han demorado su retiro, según precisó el Ministerio de Seguridad Social esta misma semana, aunque desde los sindicatos y la patronal consideran esto un agravio y advierten de que lo llevarán a los tribunales si es necesario.

Lo que no entra en vigor todavía es otra de las medidas que el Gobierno pactó en verano con los sindicatos y la patronal:el nuevo sistema para que las profesiones penosas o peligrosas puedan jubilarse de forma anticipada sin recortes en su pensión, a semejanza de lo que ocurre ahora con ciertos oficios, como los marineros, bomberos, ertzainas, mineros...

La ministra de Seguridad Social se había comprometido a que en febrero estaría ya publicado el nuevo reglamento –que se basa en criterios objetivos pero tendrá en cuenta la edad– para que los sectores que quieren acogerse a este retiro más ventajoso y temprano pudieran solicitarlo. Pero por el momento sigue sin ver la luz.

Muchos sectores están a la espera de poder reclamar aplicarles a ellos estos nuevos coeficientes reductores, como los transportistas o las camareras de piso y cuidadoras de dependientes, entre otros, que confían en que ahora tengan derecho a una jubilación temprana. Sin embargo, no será nada fácil, puesto que el Gobierno advierte de que solo se concederá si se demuestra que no es posible la modificación de las condiciones de trabajo.

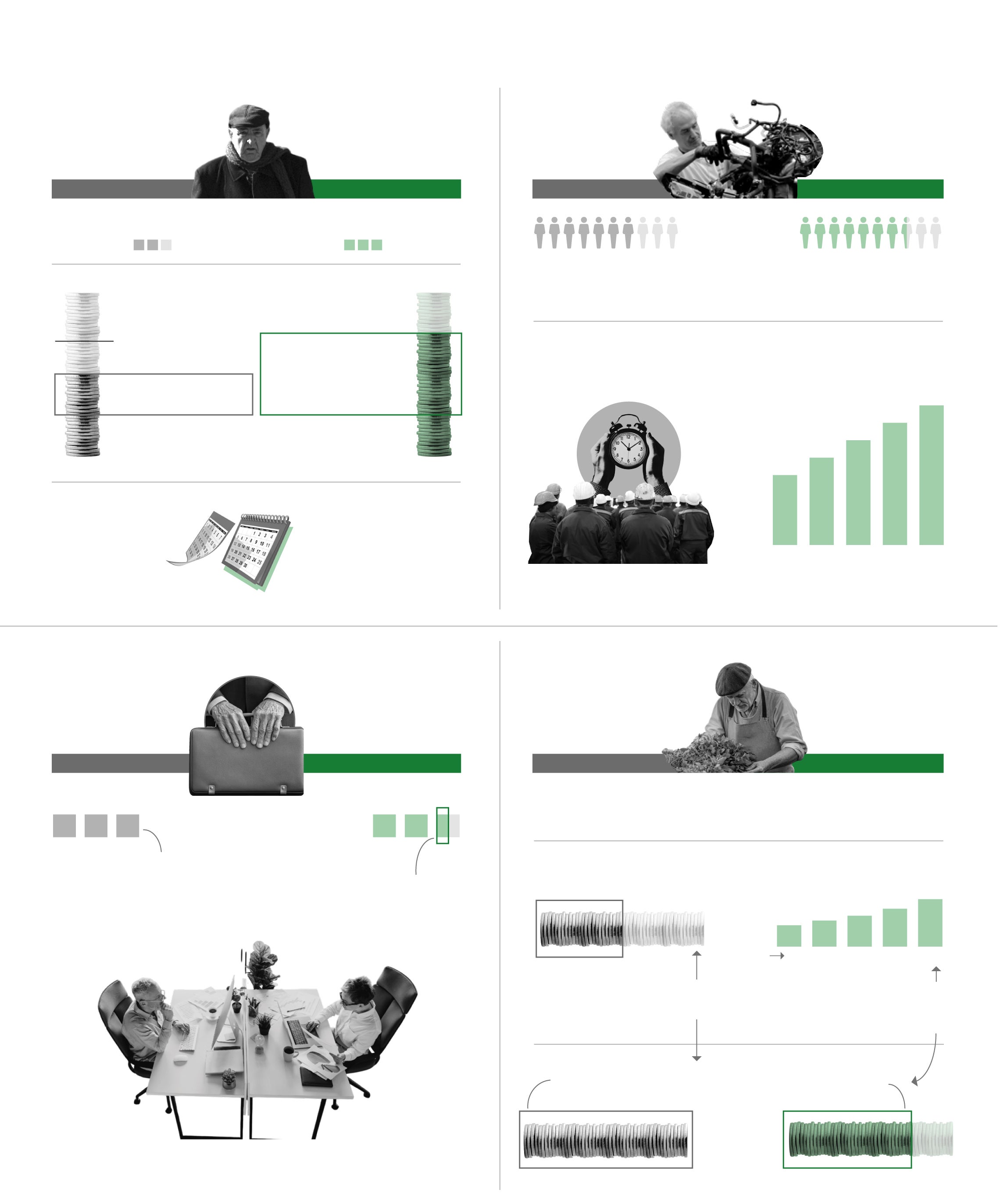

El Gobierno también modifica sustancialmente la otra forma de compaginar trabajo y pensión, la jubilación parcial, para hacerla también más atractiva y ventajosa. Así, a partir de este martes 1 de abril los trabajadores que quieran reducir su jornada y cobrar parte de su pensión pueden hacerlo un año antes que ahora siempre y cuando se dé de alta el correspondiente contrato de relevo. La nueva ley permitirá acceder a la jubilación parcial hasta tres años antes de la edad ordinaria que corresponda en función de la carrera de cotización –cuatro en el sector manufacturero–, con condiciones mejoradas para el contrato de relevo, una medida que busca rejuvenecer las plantillas y mejorar la baja productividad de España.

De esta forma, se permitirá acceder a partir de los 62 años si se tienen 33 cotizados. Eso sí, para aquellos que anticipen más de dos años el acceso a la jubilación, durante el primer año la reducción de jornada disminuye y deberá oscilar entre un mínimo del 20% y un máximo del 30% (frente a la horquilla actual de entre el 25% y el 50%). Después se podrá elevar incluso hasta el 75%.

Además, se mejoran las condiciones del trabajador relevista, que tendrá que tener un contrato indefinido y a tiempo completo y deberá mantenerse durante al menos dos años después de la extinción de la jubilación parcial (obligación que ahora no existe). Asimismo, los trabajadores fijos discontinuos que haya en la empresa podrán formar parte del proceso de relevo.

A su vez, los trabajadores de la industria manufacturera podrán mantener sus actuales ventajas de jubilarse de forma parcial a partir de los 61 años hasta finales de 2029, aunque con algunos ajustes para mejorar las condiciones del relevista, que también podrá ser un trabajador fijo discontinuo.

En este sentido, se eleva el porcentaje mínimo de empleados con contrato indefinido en la plantilla para firmar un acuerdo de este tipo y pasa del 70% al 75% del total. Se aplicará también el mismo régimen de acumulación de jornada: entre un 25% y un 67%, que puede elevarse hasta el 80% si el contrato relevo es indefinido y a tiempo completo.

Por otra parte, la cotización del jubilado parcial se incrementará progresivamente en los próximos años y será un 40% en 2025, un 50% en 2026, un 60% en 2027, un 70% en 2028 y un 80% en 2029.

La reforma aprobada en diciembre también mejora los incentivos por retrasar la salida del mercado laboral, de forma que desde abril cuando se haya sobrepasado dos años la edad ordinaria de jubilación legal y se siga en activo se incrementará la futura pensión un 2% cada semestre (o la cantidad a tanto alzado equivalente), sin necesidad de esperar a completar un año entero.

Asimismo, se mejoran las condiciones de acceso a las pensiones y la cuantía de las mismas de las personas con contratos fijos discontinuos. Se les multiplicará cada día trabajado por 1,5 a efectos de cotización.

Por último, entran de nuevo en vigor el incentivo (bonus) consistente en una reducción en las cotizaciones por contingencia profesional de entre un 4% y un 8%a las empresas que disminuyan de manera considerable su siniestralidad y se articula un nuevo mecanismo objetivo para medirlo.sas

¿Ya estás registrado/a? Inicia sesión

Publicidad

Publicidad

Cristina Cándido y Álex Sánchez

María Díaz y Álex Sánchez

Esta funcionalidad es exclusiva para registrados.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para registrados

¿Ya eres registrado?

Inicia sesiónNecesitas ser suscriptor para poder votar.